Paniek over 'beste' pensioenstelsel

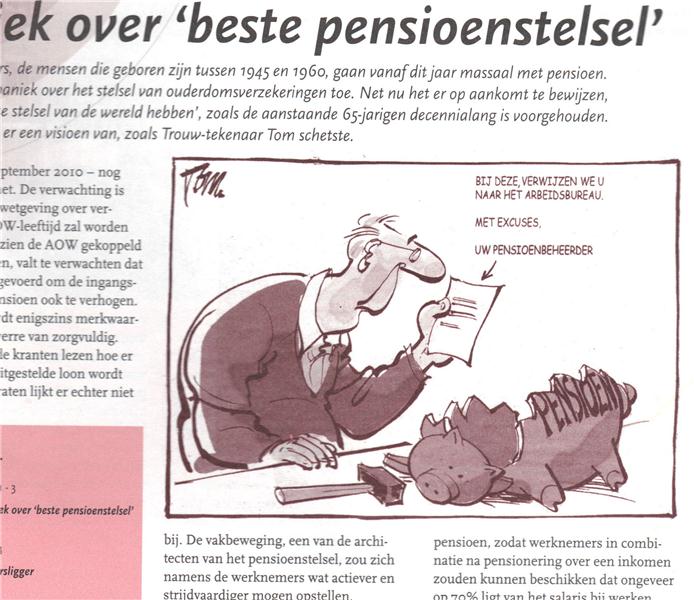

De babyboomers, de mensen die geboren zijn tussen 1945 en 1960, gaan vanaf dit jaar massaal met pensioen. Gelijk slaat de paniek over het stelsel van ouderdomsverzekeringen toe. Net nu het erop aan komt te bewijzen, dat ‘we het beste stelsel van de wereld hebben’, zoals de aanstaande 65-jarigen decennialang is voorgehouden. Menigeen krijgt er een visioen van, zoals Trouw-tekenaar Tom schetste.

Er is – midden september 2010 – nog geen nieuw kabinet. De verwachting is echter wel dat de wetgeving over verhoging van de AOW-leeftijd zal worden doorgezet. Aangezien de AOW gekoppeld is aan het pensioen, valt te verwachten dat de druk wordt opgevoerd om de ingangsdatum van het pensioen ook te verhogen. Maar het spel wordt enigszins merkwaardig gespeeld. En verre van zorgvuldig. Iedereen mag in de kranten lezen hoe er met hun uitgestelde loon wordt omgegaan. Meepraten lijkt er echter niet bij. De vakbeweging, een van de architecten van het pensioenstelsel, zou zich namens de werknemers wat actiever en strijdvaardiger mogen opstellen.

Na de Tweede Wereldoorlog is er geleidelijk aan een min of meer sluitend systeem van sociale zekerheid opgebouwd. Daarin zitten verwerkt alle herinneringen aan de jaren dertig en tal van eerdere economische crises, waarbij werkloze, zieke en oudere werknemers aan de bedelstaf geraakten, omdat ze niet in de gelegenheid zijn geweest hiervoor een voorziening op te bouwen. Het inkomen was daarvoor niet toereikend genoeg. Met de naoorlogse sociale zekerheid is er collectief gespaard voor ‘inkomensuitval’ bij werkloosheid, arbeidsongeschiktheid en ouderdom. Zo is er een ‘staatspensioen’ gekomen in de vorm van de AOW. En sinds 1954, met de Pensioen- en Spaarfondsen Wet, ook een mogelijkheid om daarboven te sparen voor een bedrijfspensioen, zodat werknemers in combinatie na pensionering over een inkomen zouden kunnen beschikken dat ongeveer op 70% ligt van het salaris bij werken. Voor een volpensioen moet, in de gedachten van destijds, 40 jaar premie worden betaald door de werkgever en de werknemer. De overheid draagt haar steentje bij in de vorm van belastingvrijstelling voor dat deel van het salaris dat als premie naar het pensioenfonds gaat. Zij krijgt haar deel als het ‘uitgestelde loon’ wordt uitbetaald. Deze hoofdlijn is nog steeds herkenbaar, ook al zijn de uitgangspunten geleidelijk aan bijgesteld aan veranderende inzichten. De pensioenleeftijd is in een aantal gevallen verlaagd naar 63 jaar en soms zelfs 61 jaar. Vrouwen mochten vaak eerder met pensioen, maar dat is later als een soort van ‘discriminatie’ beschouwd en om die reden afgeschaft. Veertig jaar premie betalen werd soms 35 jaar betalen. De fiscale aftrek werd gemaximeerd op een pensioenopbouw van 2% per jaar. En het ‘eindloonstelsel’ heeft in veel gevallen plaatsgemaakt voor een ‘middelloonstelsel’, waarbij je niet langer een pensioen krijgt naar je laatste inkomen, maar naar je gemiddelde inkomen. Forse promoties in de nadagen van je loopbaan kunnen zo niet worden omgezet in een enorme stijging van het pensioen.

Een deel van het pensioenstelsel is voor werknemers zichtbaar. Althans kan voor hem of haar zichtbaar zijn. De premie wordt aangegeven op zijn salarisslip. Jaarlijks stuurt het pensioenfonds een overzicht, waarop de pensioenaanspraken zijn aangegeven. Maar wat er meer speelt rondom het pensioen is als een ‘blackbox’. Dan gaat het om wisselende rendementen op de beleggingen die met zijn premie-inleg worden gedaan, waarop weer verwachtingen voor de langere termijn worden geënt. Maar ook om steeds weer nieuwe inzichten over de levensverwachting van de aanstaande gepensioneerden. De actuarissen verdienen hier een goede boterham aan. De discussies over de houdbaarheid van het pensioenstelsel vloeien vooral voort uit het ondoorzichtige deel ervan. Enkele recente economische crises hebben de verwachtingen over de beleggingsrendementen op de langere termijn fors getemperd. En tegelijkertijd doen nieuwe verwachtingen over de gemiddelde levensduur ook een duit in het zakje. ‘We worden met zijn allen ouder’, heet het dan. Het gespaarde pensioen moet dan over een langere periode worden uitgesmeerd. Uit dit alles vloeit voor de aanstaande gepensioneerde maar één boodschap voort: het pensioen moet linksom of rechtsom worden versoberd. Het moet later in gaan, het moet in uitkering omlaag of er moet van beiden iets. En wellicht moet je er ook meer voor gaan betalen.

Iedereen kan op zijn klompen aanvoelen dat een langjarig sociaal arrangement vatbaar is voor tal van veranderingen die zich gaande de rit kunnen voor doen. Alle berekeningen zijn gebaseerd op ontwikkelingen uit het verleden, die netjes zijn gemiddeld en vervolgens naar de toekomst zijn doorgetrokken. Maar iedereen weet: ‘resultaten uit het verleden geven geen garantie voor de toekomst’. Daarmee is echter geen rechtvaardiging voor de paniek die nu over het pensioenstelsel is ontstaan. Vrij recent zijn er ingrijpende wijzingen aangebracht in de wijze waarop de ‘dekkingsgraad’ moet worden berekend. Dat wil zeggen de mate waarin pensioenfondsen aan hun verplichtingen kunnen voldoen. Honderd procent is precies goed, meer is nog beter, en minder is uiteraard niet goed. Dat zit dus in het voor de pensioengerechtigden in het ondoorgrondelijke ‘blackbox’-gedeelte van het stelsel. Op zijn best zal een enkeling zich afvragen: is het zinvol het beleggingsrendement over een periode van decennia te berekenen aan de hand van de hedendaagse dagkoersen op de aandelenbeurzen? Want dat schijnt de actuele aanleiding voor de huidige paniek te zijn.

Decennialang heeft de vakbeweging bij tal van gelegenheden aan kritische en niet altijd welwillende leden uitleg gegeven over het stelsel van sociale zekerheid. Er moest immers uitleg worden gegeven waarom de stijging van de brutolonen zich niet vertaalde in een gelijke verhoging van de nettolonen. Een steeds groter aandeel van het inkomen werd afgeroomd voor uitkeringen bij werkloosheid, ziekte en ouderdom. Menig bondsbestuurder, die tevens in het bestuur van een pensioenfonds zat, moest zijn jasje uittrekken en zijn mouwen opstropen om de premieaanpassing aanvaard te krijgen voor iets dat tientallen jaren pas tastbaar zou worden. Of men altijd het hele verhaal heeft begrepen, valt te betwijfelen, maar de portee is wel duidelijk: als ik met pensioen ga ben ik van een redelijk inkomen verzekerd. De werkgever, zijn afdeling personeelszaken, heeft zijn uitleg daaraan toegevoegd. En het pensioenfonds heeft eveneens jarenlang een duit in het zakje gedaan. Als je als werknemer van zoveel kanten hoort dat het wel snor zit met je pensioen, dan mag je er ook op vertrouwen.

Het is onbegrijpelijk, eigenlijk onverdedigbaar, dat deze notie in de pensioenwereld lijkt te zijn weggezakt. Medio augustus komt toezichthouder DNB met een onheilsbericht. Veertien pensioenfondsen zouden zich in de gevaren zone bevinden. De minister van Sociale Zaken en Werkgelegenheid gaat er nog eens dunnetjes overheen. Namen en rugnummers ontbreken. Maar hun boodschap is helder: de pensioenen moeten omlaag, in een enkel geval zelfs met 14 procent. Sinds wanneer gaat de toezichthouder en de regering over de hoogte van de pensioenen? Zegt de toezichthouder ook tegen banken die hun zaken niet goed op orde hebben, dat ze renteverplichtingen maar moeten verlagen? Bepaalt de minister van SZW de hoogte van het ‘uitgestelde loon’? Dat is toch nog steeds een zaak van werkgevers en werknemers?

Annex aan de opgelierde discussie komen onderwerpen op als: zijn de pensioenfondsbestuurders – lees de vakbonds- en werkgeversvertegenwoordigers - wel deskundig genoeg? Moeten er geen pensioengerechtigden in de besturen van de pensioenfondsen. Dreigen de jongeren straks niet op te draaien voor pensioenrechten, die ze zelf nooit zullen genieten? Het zijn begrijpelijke vragen, maar het teleurstellende is de relatieve onzichtbaarheid van de vakbeweging. Het lijkt alsof de verantwoordelijkheid voor de pensioenen is overgedragen aan anonieme deskundigen, die aan niemand verantwoording hoeven af te leggen. Op zondag 12 september is het programma Buitenhof gewijd aan de pensioenproblematiek. Er zit geen vertegenwoordiger van een pensioenfonds bij, noch van vakbeweging of werkgeversorganisaties. Iedereen mag mee babbelen, de mensen die er echt over gaan laten verstek gaan. Of zijn niet uitgenodigd. Hoe het ook zij, het versterkt het vertrouwen niet.

Het is niet waar dat de vakbeweging helemaal stil is. De Unie heeft een brandbrief naar de Tweede Kamer gestuurd. De FNV kritiseert de opstelling van DNB en SZW. Samen zullen ze wel bevorderd hebben dat de 5 grote pensioenfondsen op 10 september paginagrote advertenties hebben geplaatst met de kop ‘Er is wat aan de hand met uw pensioen’ en de afsluitingszin ‘Jouw Pensioenfonds. Samen sta jij sterk.nl’. Maar dat versterkt alleen maar het idee dat de zeggenschap over het pensioen aan bureaucraten en deskundigen is overgedragen.

Het verdient aanbeveling dat de vakbeweging zijn plaats aan de pensioentafel zichtbaar en herkenbaar opeist. Het kan niet zo zijn dat het technocratische prudentieel toezicht van DNB het pensioenbeleid domineert. Het kan niet zo zijn dat de politieke agenda van een kabinet de hoogte en de duur van de uitkeringen bepaalt. Het mag niet langer zo zijn dat de eerste verantwoordelijkheid voor een pensioenfonds, zoals bij het ABP, wordt belegd bij – overigens respectabele – mensen als Elco Brinkman, Ed Nijpels of Harrie Borghouts, die nimmer publiekelijk zijn betrapt op enige affiniteit met pensioenen en pensioengerechtigden. De vakbeweging moet zich niet laten aanleunen dat ze geen deskundige vertegenwoordigers heeft afgevaardigd in de pensioenfondsbesturen. En dat ze geen oog heeft voor de solidariteit over de generaties heen. Er is werk aan de winkel!